Amerika Birleşik Devletleri enerji depolama sektörü, 2025 yılında 18,9 GW kapasiteye ulaşarak tarihi bir rekor kırdı. Bir önceki yıla göre yüzde 52’lik devasa bir büyüme kaydeden sektörde, özellikle yılın son çeyreğinde yaşanan ivme dikkat çekti. Wood Mackenzie verilerine göre, düşen maliyetler ve federal teşviklerin etkisiyle toplam depolama kapasitesinin 2031 yılına kadar 500 GWh seviyesine ulaşması bekleniyor. Büyük ölçekli projelerin yanı sıra konut tipi depolama çözümlerinde de ciddi bir artış yaşanırken, pazarın Kaliforniya ve Teksas gibi geleneksel merkezlerin dışına çıkarak ülke geneline yayıldığı görülüyor.

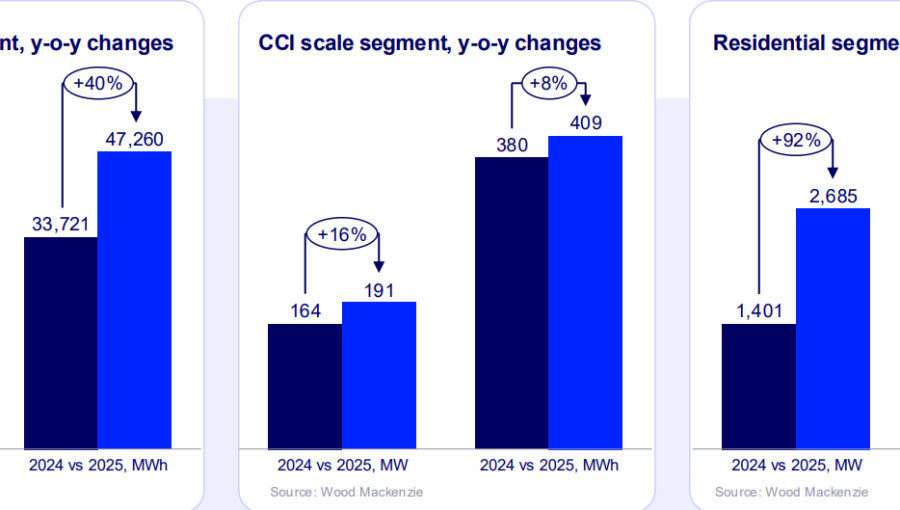

2025 yılı, ABD enerji depolama pazarı için gerçek bir dönüm noktası oldu. Yıl boyunca devreye alınan 51 GWh’lık toplam kapasite, sektörün ne kadar hızlı bir dönüşüm içerisinde olduğunu kanıtladı. 2019’dan bu yana kümülatif kapasitenin 144 GWh’a ulaşması, gelecek on yıl için yapılan projeksiyonları da yukarı yönlü güncelledi. Sektörün ana taşıyıcısı olan şebeke ölçekli projeler, toplam kapasitenin 16 GW’lık kısmını tek başına sırtladı. Özellikle son çeyrekte 22 farklı eyalette yeni projelerin devreye girmesi, depolama teknolojilerinin artık sadece belirli bölgelerle sınırlı kalmadığını, ulusal çapta bir yayılım gösterdiğini ortaya koydu. Federal vergi kredileri ve toplamda 530 GW’ı bulan bağlantı kuyruğundaki projeler, bu segmentteki büyümenin en büyük güvencesi olarak görülüyor.

Konut tipi depolama sistemlerinde ise 2024 yılına oranla yüzde 92 gibi çarpıcı bir artış yaşandı. Ev sahiplerinin mevcut vergi indirimlerinden yararlanma isteği, yıl genelinde 2,7 GW’lık yeni kurulumu beraberinde getirdi. Tarihte ilk kez tek bir çeyrekte 1 GWh barajının aşıldığı bu segmentte, Kaliforniya liderliğini korurken; Porto Riko, Teksas ve Illinois gibi bölgelerde de talep patlaması yaşandı. Ticari ve endüstriyel ölçekli (CCI) depolama tarafında ise eyalet bazlı politikaların desteğiyle yıllık yüzde 16’lık bir büyüme kaydedildi. Massachusetts ve New York gibi eyaletlerin öncülüğünde, bu alanın 2030 yılına kadar yüzde 39 oranında büyümesi öngörülüyor.

Sektörün önümüzdeki on yıldaki rotasını ise ekonomik göstergeler ve düzenleyici kararlar belirleyecek. Analistler, 2031 yılına kadar kapasitenin önceki beş yıllık döneme kıyasla yüzde 250 oranında artabileceğini öngörüyor. Ancak dış ticaret politikaları ve tedarik zincirine yönelik kısıtlamaların, toplam kurulum miktarında 52 GW’a kadar varan dalgalanmalar yaratabileceği konusunda uyarılar yapılıyor. Ayrıca, ABD Merkez Bankası’nın (Fed) 2026 yılından itibaren faiz oranlarını düşürme beklentisi, yerli üretim ve büyük altyapı yatırımları için kritik bir finansman avantajı sağlayarak büyümenin sürdürülebilirliğini destekleyecek en önemli faktörlerden biri olarak öne çıkıyor.